Inhaltsverzeichnis: – Werte – Liquidation – Denkmalschutz – Model – Macrolage – Bodenwert – Rekonstuktion – Markt – Vergleichswert – Sachwert, – Ertragswerte (sakrale Nutzung G, Wohnnutzung W hier EFH/ZFH) – Umnutzung (hier Veranstaltungen – Hotel, Gastronomie) – Quellen – Beispiele für Kirchennutzung

Als Sachverständiger für Immobilienbewertung beschäftige ich mich oft mit Wohn- und Gewerbeimmobilien. Genau wie bei meine Arbeit im und am Frisiergewerbe, sind es auch beim bewerten, als Gutachter auf dem Immobilienmarkt, die kniffligen Fragen, welche mir helfen, mich weiter zu entwickeln.

Mir selbst stelle ich gerne, noch kniffligere Fragen. Nicht so sehr wegen dem Ergebnis, sondern wegen der Erforschung des Weges bzw. des Prozesses zum Ergebnis bzw. zur Lösung also den neuen bzw. gefestigten Hard- und Soft Skills.

Was ist eine Kirche Wert?

Und speziell die Frauenkirche in Dresden. Dieser Frage und dem Weg zur Lösung möchte ich hier gern nachgehen.

1 Werte

Zu allererst stellt sich auch die Frage, nach dem richtigen Wert: ob subjektiver Wert für die Gemeinde, objektiver Wert aus der baulichen Gegebenheit her, Verkehrswert gemäß § 194 BauGB und ImmoWertV, Beleihungswert gemäß BelWertV, „gerechter Preis“ (Bodenwert entsprechend der bleibenden Gemeindebedarfsnutzung), sakraler Verwendungswert nach Seele, Umwidmungswert, fiktiver Verkehrswert nach Kremer, Fortführungswert (gemäß des „Going-concern-Prinzips“ aus Rechnungslegung) oder alternativer Nutzwert (EVS 1 von TEGoVA) = Verkehswert. Bei einer Immobilienbewertung, für Sakrale Objekte in Berlin und Brandenburg, wird zusätzlich zum Verkehrswert gemäß § 194 BauGB, der spekulationsbereinigte Verkehrswert beauftragt.

Welcher Wert wird also benötigt?

Liquidation

Für eine Bank (BelWertV) zumindest, bemisst sich der Wert einer Kirche als Beleihungsobjekt, nach dem Grundstückswert minus Abrisskosten. Eine Bank folgt der Logik, dass ein Grundstück mehr wert ist, wenn man die bestehende (unrentable) Substanz entfernt.

Den Beleihungswert (BelW) der Frauenkirchen schätze ich auf ca.: 5.937.044 €.

Berechnungen zum BelW: (1.) Liquidationsverfahren bei unwirtschaftlichen- und Beleihungs-Objekten

Denkmalschutz

Da es sich bei der Frauenkirche in Dresden, laut Denkmalliste aber um einer der bedeutendsten, protestantischen Kirchenbau mit Ausstattung; Zentralbau mit Chor, Kuppel und Laterne, im Barockstil, in Deutschland, mit überragender Architektur, baugeschichtlicher, künstlerischer, städtebaulicher und wissenschaftlicher Bedeutung, handelt, ist je nach Grundlage der Wertermittlung gemäß § 2 ImmoWertV, auf dem freien Markt, ist gemäß § 194 BauGB, nach Umnutzung, ein höherer Verkehrswert zu erzielen.

1726–1734 (Ev.-luth. Kirche); 1736 vollendet (Orgel); 1616 (Schmerzensmann); 17. und frühes 18. Jh. (Grabsteine); 1738 (George Bähr) Eintragung: https://denkmalliste.denkmalpflege.sachsen.de – HIDA_Nr=09213916

Ermittlung des materiellen Wertes und der Rekonstruktionskosten auf Grundlage der damaligen Wiederaufbaukosten

Die damaligen Wiederaufbaukosten sind schonmal bekannt.

| Wiederaufbaukosten insgesamt | 182,6 Mio. EUR |

| reine Baukoste ca.: 28,2 % BNK | 131,1 Mio. EUR |

Aber Kosten sind nicht gleich dem Wert. Die Frauenkirche in Dresden ist ein gutes Beispiel zur Verdeutlichung.

Die hohen Kosten, für den aufwendigen Wiederaufbau mit fast der Hälfte aus historischen Sandsteinblöcken, schlagen sich nicht im Wert der Frauenkirche nieder. Auch würde ich keiner Frisierunternehmerin raten, ihren Frisiersalon in der Frauenkirche Dresden zu eröffnen, da sich der Ertrag eines Friseurunternehmens, bei den derzeitigen Marktbedingungen auf dem Frisiermarkt und die hohen Kosten, für den Erhalt des Gebäudes (ca.: 1.280.000 €/a), nicht decken würden bzw. die Rendite zum Frühstück vernaschen.

Die 28,2 % Baunebenkosten sind aufgrund des Wiederaufbaus zu hoch und werden gemäß Anlage 4 ImmoWertV an die modellhaften 16% BNK angepasst.

BPI G III Q 2025 (2015=100) gemäß § 18 ImmoWertV / Faktor: 2,126

(RV 1 x reine Baukosten 2026: 278.718.600 € + 44.594.976 € BNK) = materieller Neuwert × 0,70 AwmF = ca.: 226.310.000 € materieller Gebäude-Wert 2026

Je nach dem, wie und zu welchem Preis man die Baufläche beschaffen kann, ist der Bodenwert (z. B. für die Gemeindebedarfsfläche ca.: 8.785.890 €), mit dem materiellen Neuwert für eine Rekonstruktion, zu addieren. So kann mit 332.100.000 € für eine Rekonstruktion rechnen. Diese Berechnung stellt aber nur selten den Marktwert dar, ignoriert die wirtschaftlichen Vor- und Nachteile und ist nicht vergleichbar,

Modell- und Marktkonformität

Gerade bei Kirchengebäuden, wie der Frauenkirche in Dresden, gibt es keinen gewöhnlichen Markt bzw. liegen ungewöhnliche Verhältnisse vor. Gemäß § 1 (1) 1. ImmoWertV sind aber auch nicht marktfähige Immobilien auf Grundlage marktkonformer Modelle (Wertermittlung), unter Berücksichtigung der wirtschaftlichen Vor- und Nachteile zu bewerten.

2 Der Kirchen-Markt

Der deutsche Kirchen-Markt ist in jüngster Zeit von Vermietungs- /Verpachtungs- bzw. Erbbaurechtsangeboten geprägt. Eine Veräußerung ist seit ca. 2020 nur noch unter besonderen Voraussetzungen als Ausnahmefall vorgesehen. Zudem wurde ein innerkirchliches Vorerwerbsrecht (vier Monate lang) eingeführt, um Immobilien im innerkirchlichen Immobilienmarkt zu halten. Ein Immobilienportal wurde ebenfalls geschaffen.

1. https://www.kirchengrundstuecke.de/ (für die externe Vermarktung)

2. https://www.immoportal-ekbo.de/ (für die innerkirchliche Vermarktung)

Quelle:

https://engagiert.evlks.de/landeskirche/landeskirchenamt

https://www.bistum-dresden-meissen.de/component/flexicontent/download/5068/1799/17

https://www.kirchenrecht-ekbo.de/rundschreiben/46970.pdf

Auf dem Markt für kirchliche Immobilien sind vorwiegend 1. unbebaute Grundstücke, 2. Pfarrhäuser, 3. Pfarrbüro, 4. Pfarrheim, 5. Pfarrzentrum, 6. Kindergärten, 7. Kapellen und Kirchen zu finden.

Der „MARKT“ für (vormals) kirchlich genutzte Grundstücke

Diese Immobilien werden ertragsorientiert (A. Erhalt des Kirchengebäudes für liturgische Nutzungen / Drittverwendung als Gottesdienstraum, andere Konfessionen, B. Erhalt des Kirchengebäudes für kirchennahe Nutzungen / kirchlich (Kolumbarium, Verwaltung, karitativ, Bibliothek) Sozial (Heim, Suppenküche) Erhaltungs-Zweck (Kulturkirche zum Mieten), C. Erhalt des Kirchengebäudes für kirchenferne Nutzungen / Umnutzung (für Gewerbe-, Wohnraum oder Gemeindebedarfnutzung soweit wirtschaftlich sinnvoll, Sanierung, Ausbau und Revitalisierung müssen den einen Mehrwert im Bezug auf die Liquidationsrechnung darstellen) und nicht ertragsorientiert (D. Aufgabe des Kirchengebäudes mit partiellem Gebäudeerhalt/gestaltete Ruine (Denkmal) oder Verfall, E. Aufgabe des Kirchengebäudes ohne Gebäudeerhalt/Abbruch für Neubebauung) genutzt.

Dresden

Das heutige Dresden verdankt seinen Kirchenreichtum wie viele Großstädte vor allem dem vorherigen Jahrhundert und einer Vielzahl von Eingemeindungen umliegender Orte, aus der um den relativ kleinen Stadtkern eine in vielen Teilen dörflich gebliebene urbane Struktur entstand. Im Mittelalter aus einem alten Siedlungskern um die Frauenkirche, der 1299 ummauerten heutigen Altstadt, und der 1403 mit Stadtrecht versehenen Siedlung der Altdresden, heutige Neustadt entstanden, blieb die Stadt relativ unbedeutend, bis sie seit 1484 Sitz der Wettiner wurde. Die Zeit August des Starken leitete ab 1694 den Ausbau zur prachtvollen Barockresidenz in großem Rahmen ein. In diesem Sinn ist Dresden immer wieder erweitert worden. Der 13. Februar 1945 brachte der Stadt mit dem anglo-amerikanischen Bombenangriff den Verlust fast ihrer gesamten innerstädtischen Bausubstanz. Neben einigen rekonstruierten historischen Ensembles und Baudenkmalen große Teile Dresdens mit dem Wiederaufbau neu gestaltet worden. Vor der Frauenkirche steht das Lutherdenkmal, 1868 von Ernst Rietschel geschaffen. 10

3 Das Grundstück der Frauenkirche Dresden

Schon, dass es sich bei dem Grunstück um eine Gemeindebesdarfsfläche handelt, macht eine Bewertung bzw. die Wertermittlung besonders (§ 1 ImmoWertV Modellkonformität). Die Fläche ist im Bebauungsplan als Gemeindebedarfsfläche ausgewiesen und ohne Änderungsbereitschaft der Kommune, einem privatwirtschaftlichen Gewinnstreben entzogen und auf dem freinen Immobilienmarkt nahezu unveräußerlich. Bei „abgehendem Gemeinbedarf“ ist für den Bodenwert die ausgewiesene bzw. die zu erwartende Qualität einer „würdevollen“ (Diskotheken, Fitness-Center, Einkaufzentren, nicht-christliche Glaubenseinrichtungen), zulässigen privatwirtschaftlichen Nutzung und der Nachfrage auf den Teilmärkten maßgeblich. Verlieren Gemeinbedarfsflächen ihre öffentliche Zweckbindung, so ist für den Verkehrswert derartiger Flächen die ausgewiesene bzw. die zu erwartende privatwirtschaftliche Qualität unter Berücksichtigung der Wartezeit maßgebend. Dabei kann der Verkehrswert der umliegenden Grundstücke herangezogen werden (BRW).

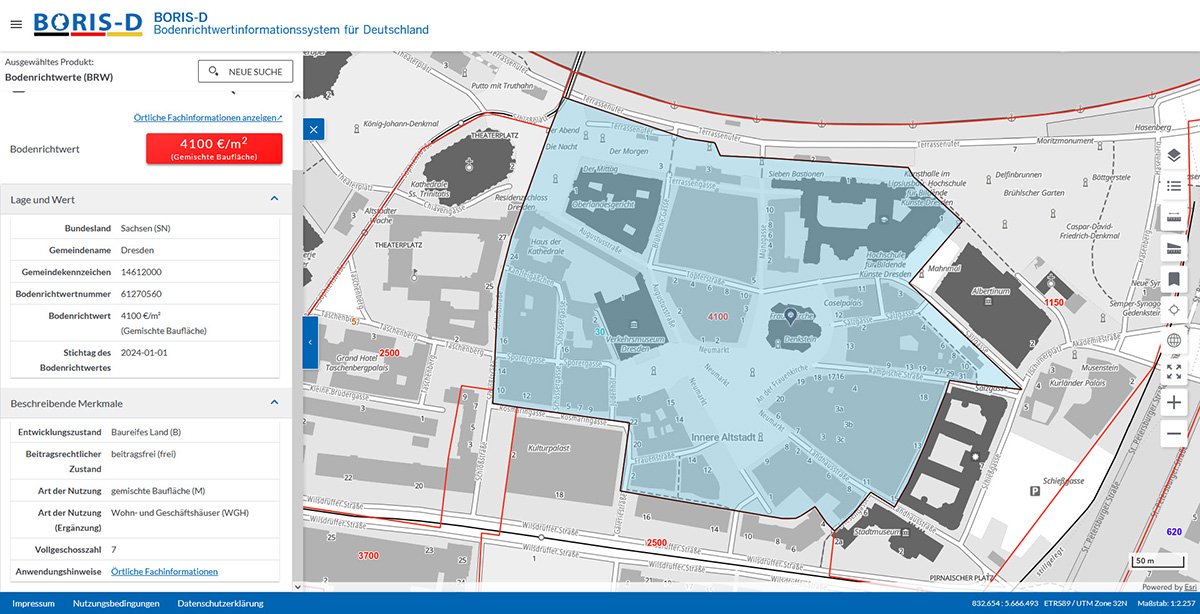

Die Bodenrichtwertzone (Stichtag 01.01.2024)

Bodenrichtwert: 4.100 €/m²

BRW-Zone: 7056

Nutzungsart: M

Ergänzung Nutzung: WGH

Vollgeschosse: VII

https://www.bodenrichtwerte-boris.de

Das Bewertungsgrundstück

Grundstücksgröße ca.: 2.381 m² laut Kataster

Höhe über Normalöhennull (NHN) ca: 120 m

keine Hochwassergefahr lt. Karte der Ueberschwemmungsgebiete

https://www.dresden.de/media/pdf/umwelt/HWRK_2020_Elbe_HQ100_Dresden_02.pdf

Starkregenrisiko: mittleres Gefahrenpotenzial

https://stadtplan.dresden.de/Mobile.aspx?TH=UW_KLIMA_GEFAEHRPOT_REGEN

Die Bodenwertermittlung

bei alternativer Nutzung wie Wohnen, Büro, Gewerbe, Handel, Beherbergung, Verpflegung, Lager, u.s.w.

-

- entsprechender (angepasster) Bodenrichtwert (BRW-M)

angepasster BRW-M 4.100,– €/m²Gf × Grundstücksgröße (Gf) ca.: 2.381 m²Gf = Bodenwert ca.: 9.762.100,– € (BW-M)

bei fortgesetzter sakraler Nutzung

- Gemeindebefarfsabschlag vom Bodenwert (BRW-M)

Die Spanne des Gemeindebefarfsabschlages (GBA) wird vom Gutachterausschuss Dresden mit 10 – 30 v. H. angegeben. im vorliegenden Fall setze ich 10% Gemeindebefarfsabschlag an.

https://www.kommunale-verwaltung.sachsen.de/download/Anlage_1_Gemeinbedarfsflaechen.pdf

Gemeindebefarfsabschlag (GBA) / 100 = 0,9 Gemeinebedarfsabschlagsfaktor (GBA-F)

angepasster Bodenwertrichtwert (BRW-M) 4.100 €/m² × Grundstücksgröße (Gf) ca.: 2.381 m² = Bodenwert × Gemeinebedarfsabschlagsfaktor (GBA-F) 0,9 = ca.: 8.785.890,– € (BW-G)

oder

-

- Bauerwartungsland oder

- Bodenrichtwert (BRW-M) der Nachbarbebauung (Mischnutzung, WGH) oder

- „Ersatzbeschaffungsprinzip“ nach Kleiber

4 Das Gebäude der Frauenkirche in Dresden

Geboren wurde George Bähr, den Baumeister der Frauenkirche, am 15. März 1666 in Fürstenwalde. Es wird angenommen, dass er nach seiner Lehre als Zimmermann auf Wanderschaft ging, wo er die Kuppelbauten Oberitaliens und Roms gesehen haben müsse. 1693 kam er nach Dresden und wurde mit 39 Jahren 1705 zum Ratszimmermeister berufen, obwohl er nicht einmal über einen Meisterbrief besaß. 1705-1708 Loschwitzer Kirche, um 1710 Dresdner Waisenhauskirche, 1713-1715 Dreifaltigkeitskirche in Schmiedeberg, 1719-1726 Kirche in Ferchheim bei Pockau sowie weitere in Königsstein, Hohenstein und Kesselsdorf. 1722 bekam er den Auftrag für den Bau der Frauenkirche. 1726 wurde ein Entwurf genehmigt. 1734 Weihe des Innenraumes. 16. März 1738 starb George Bähr. Am 27. Mai 1743 wurde die Frauenkirche (von Johann Georg Schmidt 10) vollendet. 1854 wurde Bähr in die Krypta der Frauenkirche überführt. Später auch sein Grabstein. 7

1726-45 von George Bähr anstelle einer mittelalterlichen Anlage (1366 ersterwähnt 11) erbaut. Einer der bedeutendsten Kirchenbauten des Protestantismus. Zentralbau, die Kuppel bis 1945 wichtigstes Wahrzeichen der Dresdner Stadtsilhouette. Wahrscheinlich war es August selbst, der beim Bau der evangelischen Frauenkirche auf die monumentale Ausbildung der Kuppel drang, wie er sie von Venedig her kannte und liebte. — Am 15.2.1945 nach Brand der Innenausstattung eingestürzt (lt. Fr. Göring-Eckhardt pol. korrekt; von den Nazis zerstört). Bis 1948 Inventarisierung der Steine für einen späteren Wiederaufbau durch A. Kießling, Sicherungsarbeiten an der Ruine bis ca. 1999. Im Gesamtbebauungsplan der Stadt 1966/67 als Mahnmal ausgewiesen. 1974 Dokumentation der ehemaligen Innenraumfarbigkeit durch E. Hennig. Lit.: Hempel, E.: Zum Schicksal der Frauenkirche in Dresden. In: Kunst und Kirche 26/1963, 84-86 m Abb. 8

Bei dem Baukörper handelt es sich um einen Zentralbau, bei dem im Gegensatz zum Langhausbau alle Raumteile auf eine senkrechte Mittelachse bezogen sind, die durch eine zentralisierte Grundrissform (Kreis, Ellipse, regelmäßiges Polygon, Quadrat, griechisches Kreuz wie im Fall des Gewölbes der Frauenkirche in Dresden) bedingt ist. Ursprünge in der frühchristlichen und byzantinischen Baukunst. Baukünstlerisches Ideal der Renaissance mit unmittelbarer Weiterentwicklung auf Barock und Klassizismus. 9

Hier gehts zum Virtuellen Rundgang

Gebäudeabmessungen

| Höhe der Kirche (einschl. Turmkreuz) | 91,23 m |

| Länge (West/Ost) | 50,02 m |

| Breite (Nord/Süd) | 41,95 m |

| Umbauter Raum (UR) | 91.620 m³ |

| Höhe der Kuppel | 24,00 m |

| Außendurchmesser der Hauptkuppel | 26,15 m |

| Höhe der Besucherplattform auf der Laterne | 67,06 m |

Massenangaben

| Gesamtgewicht des Kirchbaus | 60.000 t |

| Gewicht von Kuppel und Laterne | 13.000 t |

| Verbauter Stahl (Anker, Emporenträger, Fensterrahmen) | 570 t |

| Verlegte Elektroleitungen (beim Wiederaufbau) | 85.000 m |

| Verwendung von Holz (z. B. für Türen, Glockenstühlen, Dielung, Gestühl) | 800 m3 |

| Vergoldungen im Kirchraum insgesamt | 600 g |

Besucherzahlen

- gleichzeitig maximal 1.800 Personen

- in den ersten beiden Jahren bei einer Anwesenheitszeit von 1,5 h und 8.000 bis 12.000 Personen täglich bei 400 bis 600 und damit um den Faktor 4 höher – bei allen Berechnungen wurde aber nicht mit einer so hohen Besucherzahl gerechnet. 13

| Besucher pro Tag ca. 12 | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 3.562 | 1.068 | 548 | 1.918 | 4.489 | 4.117 |

Preise

Kuppelaufstieg (Aussichtsplattform): Kostet für Erwachsene ca. 12 €, ermäßigt ca. 5 € – 7 €.

Veranstaltungspreise Kirchenschiff bis 45 € 1. Kategorie, Emporen ca: 24 € 3. Kategorie

Flächen

Die Gesamtfläche der Frauenkirche Dresden, einschließlich Nebenräume, Garderoben für Besucher, WC-Anlagen, Künstlergarderoben, Aufenthaltsräume, Technikräume für Lüftung, Elektro- und Notstromversorgung und eine Trafostation und Treppenhäuser, beträgt 1137 m2. Davon sind 752 m2 dem Kirchenraum im Erdgeschoss zuzuordnen.1

| Wohn- / Nutzflächen / BGF: | |

| Unterkirche: | ca. 840 m²/NF keine WF mögl. |

| Kirchenschiff: | ca. 752 m²/NF/WF |

| Emporen 1. – 4. OG: | ca. 700 m²/NF/WF |

| Innenkuppel: | ca. 8 m²/NF/WF |

| Kuppel: | ca 23 m²/NF/WF |

| Aussichtsplattform: | ca. 20 m²/NF ca. 10 m²/WF |

| Unbebaute Freifläche/Außenbereich (nicht in H-NF enthalten): | ca. 308 m²/NF ca. 10 m²/WF |

Raummeter nach DIN 277 (1950)

- Kirchenraum: 25 300 m3

- Nebenräume: 3150 m3

- Treppenhäuser: 3900 m3

- Obere Kuppel 7800 m3

- Gesamtvolumen: ca. 40 000 m3

Die Unterkirche

Die Unterkirche wurde in Form eines griechischen Kreuzes angelegt.

Altarstein wurde von Sir Anish Kapoor aus schwarzem irischem Kalkstein gestaltet.

Heizung: Gebäudemanagement-System mit Warmluftheizungsanlage (950 kW) und integrierter Kälteanlage, Bj.2007

| Anzahl der Emporen | 5 |

| Sitzplätze (davon Kirchenschiff | Emporen) | 1.664 (622 | 1.042) |

| Sitzplätze (Unterkirche) | ca. 480 |

Brandschutz: Rauch- und Wärmeabzugsanlagen (RWA), GEZE E206-Fensterantriebe, Notstromsteuerzentrale GEZE E260 N 2/1

Glockentürme

Die sieben neuen Glocken des achtstimmigen Geläuts wurden 2002/2003 von der Glockengießerei Bachert Karlsruhe GmbH und A. Bachert Glockengießerei GmbH, Bad Friedrichshall in Heilbronn gegossen.

Glockenzieher: Christian Feuerstein (*1965) aus Necharsteinach

Klöppel: Edelstahl Rosswag GmbH

Die historische achte Glocke, „Maria“ (1518), stammt von Martin Hilliger aus Freiberg.

| Glocken | Durchmesser | Gewicht |

| Dankglocke Hanna | 69,4 cm | 291 kg |

| Taufglocke Philippus | 78,5 cm | 392 kg |

| Gedächtnisglocke Maria | 84,6 cm | 328,5 kg |

| Gebetsglocke David | 85,0 cm | 475 kg |

| Trauglocke Josua | 96,4 cm | 645 kg |

| Stadtglocke Jeremia | 108,6 cm | 900 kg |

| Verkündigungsglocke Johannes | 125,1 cm | 1.228 kg |

| Friedensglocke Jesaja | 140,4 cm | 1.750 kg |

- nicht alle Bereiche barrierefrei zugänglich

- Eingang A rollstuhlgerecht

- Behindertentoilette vorhanden

- Behindertenparkplätze befinden sich in der Nähe der Frauenkirche.

- geneigte Ebene ins Kirchenschiff

- Veranstaltungen im Hauptraum – maximal 12 Rollstuhlplätze behördlich genehmigt

- Unterkirche – Fahrstuhl in die Unterkirche – behördlich keine Rollstuhlplätze genehmigt

- Die Emporen und die Kuppel (Wendelrampe, Laterne) sind nicht barrierefrei zugänglich.

- Induktionsanlage für Hörgeschädigte in Kirchenschiff und Unterkirche

- Blindenhunde gestattet

- An den Handläufen der Außentreppen zu den Eingänge A-G ist jede Tür in Brailleschrift und mit lateinischen Buchstaben markiert. (Diese Maßnahme wurde mit Fördermitteln aus dem Investitionsprogramm des Freistaates Sachsen »Barrierefreies Bauen – Lieblingsplätze für alle«; d.h. mit Steuermitteln auf Grundlage des von den Abgeordneten des Sächsischen Landtags beschlossenen Haushalts, mitfinanziert.)

- auf den Emporen leicht flimmernde Leuchtmittel verwendet (fotosensible Epilepsie)

Quelle: https://www.frauenkirche-dresden.de/besucherinformationen

5 Vergleichswertermittlung

Um das Vergleichswertverfahren als wertbestimmend heranziehen zu können, wären ganz erhebliche Anstrengungen zu unternehmen, um Kaufpreise – etwa nach den Fallgruppen – auswerten und in (regional) ausreichender Zahl (min. 5 lt. BelWertV) bereitstellen zu können.

– nur bedingt vergleichbare Gebäude

– Folgenutzung als wesentliches Vergleichsmerkmal?

6 Sachwertermittlung

Falls eine gleiche Folgenutzung marktüblich ist, sind die üblichen Wertermittlungsverfahren anzuwenden.

Bleibender Kirchenbedarf: Häufig findet das Sachwertverfahren Anwendung, da nicht genügend Vergleichspreise vorliegen und auch keine rentierliche Nutzung gegeben ist. Hierbei sollten auch kirchengeschichtliche, architektonische und kunsthistorische Aspekte Beachtung finden.

Beispiele für Sakrale Umnutzungen

– St. Christophorus, Köln-Niel (Armenisch-orthodoxe Gemeinde),

– Paul-Gerhardt-Kirche, Bielefeld (Synagoge),

– Kreuzkapelle, Köln, (Synagoge),

– Neuapostolische Kirche Huckarde, Dortmund (Osman Gazi Moschee)

Bei weiterer Nutzung der Kirche als Friedhofskapelle können z. B. lfd. Einnahmen aus Erstattungen des Friedhofsverbandes generiert werden.

Anlage 4 II.15. Kostenkennwerte für sonstige Gebäude (Museen, Theater, Sakralbauten, Friedhofsgebäude) 5

| Standardstufe | ||||

|---|---|---|---|---|

| 3 | 4 | 5 | ||

| 17.3 | Sakralbauten / Kirchen | 1.510 €/m² BGF | 2.060 €/m² BGF | 2.335 €/m² BGF |

- 5 einschließlich Baunebenkosten in Höhe von 16 % für die Gebäudeart 17.3

Wertrelevante Ausstattungsstandards der baulichen Anlage laut Ausstattungskatalog NHK 2010 Anlage 24 zu § 190 BewG

| Wertrelevante Ausstattungsbereiche in | 17.3 Sakralbauten (Kirche) | |

| Außenwände | Kalksandstein „weiße Bank“ von ausgewählten Rohblöcken | |

| Dächer | aufwendig gegliedert | |

| Außentüren und Fenster | Spezialverglasung | |

| Innenwände und -türen | Holzständerbazweise, Holztüren | |

| Deckenkonstruktion und Treppen | Kalksandstein | |

| Fußböden | 3 Sandstein | |

| Sanitäreinrichtungen | UG (Krypta-Ebene) | |

| Heizung | Warmluftheizungsanlage (950 kW) Kälteanlage | |

| Sonstige technische Ausstattung | wenig Steckdosen | |

Ermittlung der Herstellungskostensatzes

| Baujahr: | ca. 1743, Wiederaufbau 2005 |

| GND: | 70 Jahre gemäß Anlage 22 BewG |

| RND: | 49 Jahre gemäß § 190 (6) BewG |

| Standartstufe der Ausstattung: | 4,81 (tabelarisch laut Ausstattungskatalog NHK 2010) |

| Ansatz Typ 17.3 NHK 2010: | 2.269 €/m² BGF, aufgrund des Standartstufe 4,81 |

| Baunebenkosten BNK | 16 % für Sakralbauten |

| Umrechnung auf Stichtag: | 1,895 (BPI W Q3 2015=100) 02/2026 2,126 (BPI G Q3 2015=100) 02/2026 |

| Sakrale-, Gewerbliche Nutzung | 2,126 (BPI G Q3 2015=100) 02/2026 |

| Epochenaufschlag (EA): | 40 % |

| Ausstattungsaufschlag (AA): | 20 % |

| Regionalisierungsfaktor (RF) | 1 laut Gutachterausschuss Dresden zur Marktanpassung |

Modell-Herstellungskosten/m² BGF: 2.269 × 2,126 BPI G × 1,40 EA × 1,20 AA = rd. 8.104 €/m² BGF

(Die Werte beziehen sich auf eine durchschnittliche Geschosshöhe von 4,75 m.)

Aufschlagssystem (GuG 1/2011)

| Epochenaufschlag nach BECHERER | Aufschlag | |

| (Vor-) Romanik | bis 1250 | 5 – 10 % |

| Gotik | bis 1520 | 20 – 30 % |

| Renaissance | bis 1620 | 10 – 20 % |

| Barock und Rokoko | bis 1770 | 20 – 40 % |

| Klassizismus | bis 1830 | 5 – 10 % |

| Historismus und Jugendstil | bis 1950 | 10 – 20 % |

| Moderne | nach 1950 | 5 – 10 % |

(bei Kapellen und kleineren Dorfkirchen werden jeweils die Hälfte der Aufschlagsätze angesetzt)

Substanzerhaltung

Je nach Epoche ist mit unterschiedlichem Bau- und Unterhaltungsaufwand zu rechnen, dafür ist eine kapitalisierte Rückstellung in den BOG der Sachwertermittlung abzuziehen. In der Ertragswertermittlung ist einen Mindestansatz von 4 % Instanhaltungskosten und der Substanzerhaltungsaufwand von ca. 0,4% der Reproduktionskosten oder 3,8 % der Normalherstellungskosten zu berücksichtigen. Spenden werden hier übrigens gebraucht, ist herzlich willkommen und steuerlich absetzbar.

| Ansatz für die Substanzerhaltung (SHR) | |

| Monatliche Rückstellung: | 5,96 €/m² BGF/Monat (Erfahrungswerte des „Betreibers“) |

| BGF: | ca. 17.901 m² |

| Jährliche Rückstellung: | 1.280.280 €/Jahr ca. 0,4 % der Reproduktionskosten oder ca. 3,8 % der Normalherstellungskosten zum Stichtag |

| Restnutzungsdauer (RND): | 49 Jahre gemäß Anlage 22 BewG keine Angabe in Anlage 1 ImmoWertV |

| Kapitalisierungszinssatz: | 2,00 % LSZ G |

| Kapitalisierungsfaktor: | 31,05 bei 2 % und 49 Jahre jährlich nachschüssig gemäß § 34 ImmoWertV |

kapitalisierte Rückstellung: 31,05 × 1.280.280 € = 39.752.694 € SHR

Hierzu kommt, dass auch die wesentlichen Ausstattungsmerkmale einer Kirche, wie z. B. Glockenstuhl, Orgel, Emporen berücksichtigt werden müssen. Folglich ist bei der Bewertung neben dem Epochenaufschlag auch ein Ausstattungsaufschlag zu berücksichtigen.

| Ausstattungsaufschlag nach BECHERER | |

| Orgel | 10 – 20 % (für Kapellen 5 – 10 %) |

| Glockenstuhl | |

| Glocken | |

| (Hoch-) Altäre | |

| Gestühl | |

| Ambo | |

| Emporen | |

| Fenster | |

| etc. | |

Ermittlung des vorläufigen Sachwertes auf Grundlage der NHK 2010

(1 RF × 8.104 €/m²BGF × 17.901 m² BGF = 46.590.712 € HK zum ST × 0,70 AWMF = 32.613.498 € + 0,9 GBAF × 9.762.100 € BW = 42.377.793 € vorläufiger SW = 42.377.793 € vSW × SWF (nicht vorhanden) = 42.377.793 € vmSW + BOG (- 39.752.694 € SHR + 34.500.000 Stiftungskapital) = vmoSW + Rundungsabschlag = 108.130.000 Sachwert (bei fortgesetzter sakraler Nutzung)

Ist die wahrscheinliche Folgenutzung ein Ein- oder Zweifamilienhaus, so bietet sich das Sachwertverfahren an.

- Beispiele für Wohnnutzung 80 Jahre GND, LSZ W ca: 1,6 %, für ehem. (2) Pfarrhäuser, ggf. (3.) Pfarrbüro und nach Umbau (4.) Pfarrheim, (5.) Pfarrzentrum und (7.) Kapellen / Kirchen

– Einfamilienhaus, Pfarrhauses als Einfamilienhaus mit weiterer Nutzung eines Raums als Pfarrbüro

– Sozialwohnungen Friedenskirche, Mönchengladbach-Rheydt, Bj: 1864–1866, 18 WE (2000)

– seniorengerechtes Wohnen, Adelheid Kirche, Geldern (2011)

– betreute Wohngruppe für Senioren ohne festen Wohnsitz, Dreifaltigkeitskirche, Münster (2013)

– Die Katholische Kirchengemeinde verkaufte 2005 das Gebäude der St. Engelbert-Kirche in Tente, 42929 Wermelskirchen

Die Profanierung von vormals kirchlich genutzten Gebäuden führt nicht unmittelbar dazu, dass die Folgenutzung ertragsorientiert sein muss und (in erster Linie) auf das Ertragswertverfahren zurückzugreifen ist.

7 Ermittlung des Ertragswertes

Wahrscheinliche marktgerechte Nutzung

– Umbaukosten bei (4.) Pfarrheim, (5.) Pfarrzentrum und (7.) Kapellen / Kirchen

vorliegende Nutzungskonzepte

einfache Ansätze: veredelter Rohbau für Büro-/Verwaltungsnutzung, Handel/Fachmarkt, Veranstaltungsort, Hotel, Gastronomie, Lager…

– Wirtschaftliche Restnutzungsdauer (RND)

– Liegenschaftszinssatz (LSZ G)Ausstattung

Handelt es sich bei der zu bewertenden Immobilie um ein Gebäude mit einer eingeschränkten Drittverwendungsfähigkeit und einer Konzentration auf die (bisher) kirchliche Nutzung (insbesondere Pfarrheime und Kirchen / Kapellen / Klöster) stellen sich insbesondere folgende Fragen:

– Was ist die wahrscheinlich marktgerechte Nutzung? (Potenzialanalyse)

– Wie hoch sind die Umbaukosten? (Projektanalyse)

Gibt es bereits Nutzungskonzepte und Kostenansätze, dann sind diese auf Marktüblichkeit und Plausibilität zu prüfen.

Falls es diese nicht gibt, bieten sich für mich als Sachverständiger für Immobilienbewertung, der nicht die Aufgabe einer Projektentwicklung hat, folgende vereinfachte Ansätze an: Mieten für einen sogenannten „veredelten Rohbau“.

Das kann beispielsweise für eine Büro-/Veranstaltungsnutzung sinnvoll sein, analog zur Bewertung von Freizeitimmobilien. Der Innenausbau erfolgt dann durch den Mieter.

Ansatz von einfachen Konzepten wie die vollständige Nutzung der Frauenkirche in Dresden als ein 5-Sterne-Stadthotel (Markenhotellerie) oder ein Fachmarkt.

Letztendlich ist abhängig von der gewählten Folgenutzung über die Höhe des Liegenschaftszinssatzes (LSZ), der Bewirtschaftungskosten (BWK) und der wirtschaftlichen Restnutzungsdauer (RND) zu entscheiden.

8 Bewertung der Frauenkirche mit (unterstellter) profaner (ungeheiligter) Folgenutzung

Ansatz: bei einer vollständigen Nutzung der Frauenkirche in Dresden als Veranstaltungsraum mit 1.238 Vollsitzplätzen, 57,5 % Auslastung, Preisen von 10 – 35 €/Sitzplatz, LSZ G: 6,49% ergibt sich einen

Ertragswert von ca: 182.130.000 € und einen bei 12 % Pachtzins ein Pachtwert von ca.: 34.130.000 €.

Ansatz: vollständige Nutzung der Frauenkirche in Dresden als Hotel (5-Sterne-Stadthotel – Markenhotellerie), 75 % Auslastung (min. 60-75% lt. HypZert 01/2024), Modernisierungsrisiko: 0,57% der Herstellungskosten (min. 0,5% lt. HypZert 01/2024), GND: 40 Jahre gemäß Anlage 1 ImmoWertV & Anlage 22 BewG (marktüblich 40-60 Jahre lt. HypZert 01/2024), RND: 19 Jahre, LSZ G: 6,49% ergibt sich ein

Ertragswert von ca.: 3.195.301 € und einen bei 21,17 % Pachtzins Pachtwert ca.: 0 €.

Ansatz: vollständige Nutzung der Frauenkirche in Dresden als Gastronomie bei 847 Vollsitzplätzen, 77,5 % Auslastung, 9,58 €/Sitzplatz, 12 % Pachtzins, GND: 40 Jahre gemäß Anlage 1 ImmoWertV oder Anlage 22 BewG, RND: 19 Jahre, LSZ G: 6,49%. Den Ertragswert einer Gastronomie schätze ich zum Stichtag auf ca.: 12.660.000€ bei vollständiger Nutzung der Frauenkirche in Dresden als Gastronomie

Abschließend lässt sich also feststellen, dass die Frauenkirche in Dresden, aufgrund der Zweckbindung formal unverkäuflich ist und für einen Bänker, einen Gastronomen oder eine Frisierunternehmerin nur einen geringen Wert darstellt. Für einen Hotelier, mit dem Stiftungsvermögen von ca. 34,5 Millionen Euro (Stand: 31.12.2024), welches ausschließlich der Erhaltung gewidmet ist, schon eher. Für die Veranstantungsbranche hätte die Frauenkirchen mit ca. 161.6 Millionen Euro noch den besten Ertragswert. Mischnutzung rechne ich heute nicht mehr. Andere Kirchengemeinden würden einen spezielleren Preis zahlen. Wenn ich die Frauenkirche aber EFH oder als ZFH bewohnen will, wird mich das zum heutigen Tage wahrscheinlich schon den Sachwert von ca. 108.1 Millionen Euro kosten. Der ideelle Wert als Symbol der Versöhnung und das verarbeitete Material (z. B. über 600 Gramm Blattgold im Innenraum) lassen sich finanziell kaum beziffern.

Der materielle „Neuwert“ entspräche 2026 ca. 323.400.000 Euro

Eine etwas andere Vorgehensweise wählt BECHERER (GuG 1/2021). Er unterscheidet bei der Bewertung von zweckgebundenem Kircheneigentum zwischen bleibendem und abgehendem Kirchenbedarf und kommt in diesen Fällen zu unterschiedlichen Verkehrswerten. Ob dies allerdings noch der Definition des Verkehrswertes gemäß § 194 BauGB entspricht, ist zumindest fragwürdig.

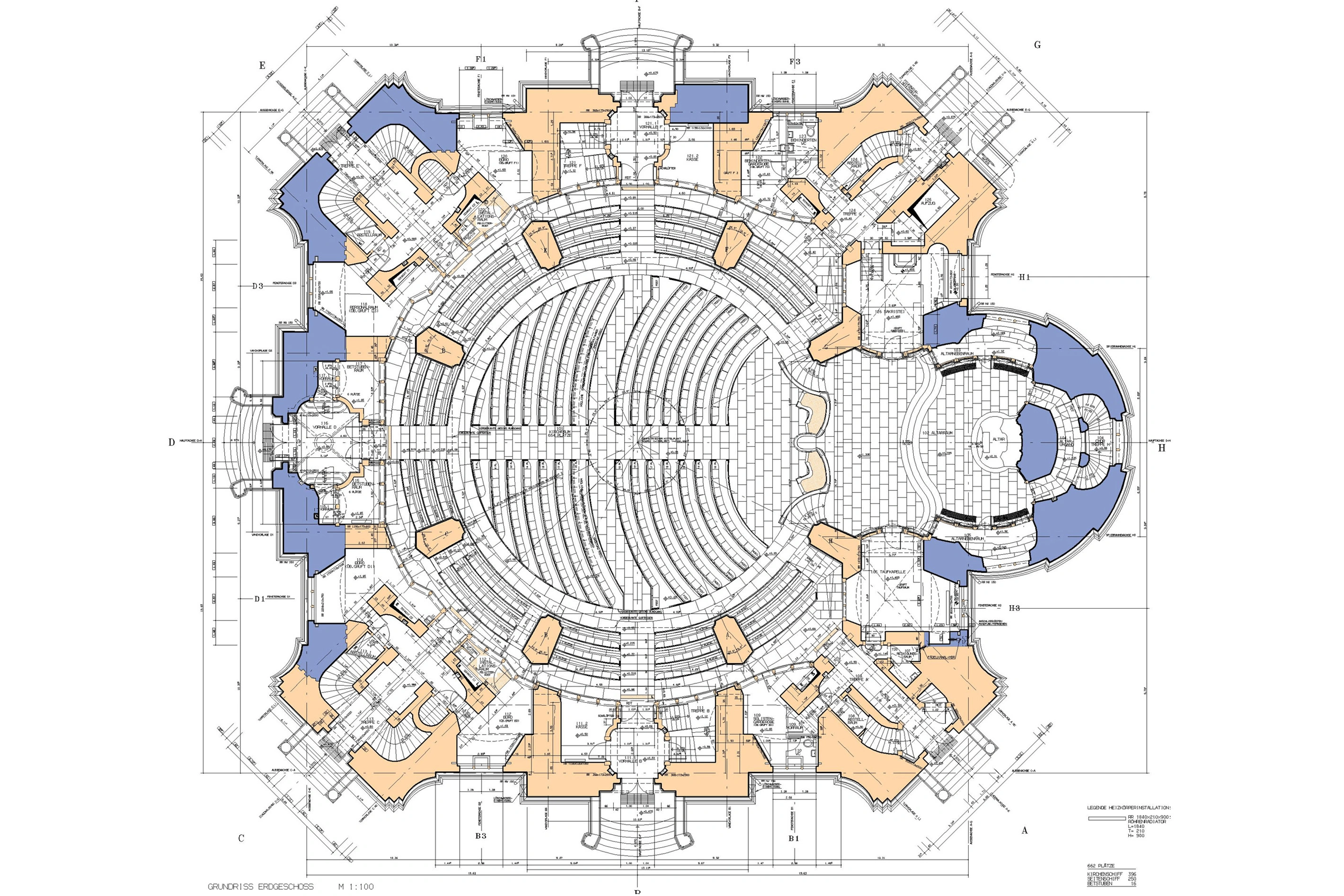

Grundriss

Kontakte

Ev.-Luth. Kirchenbezirke Dresdens

An der Kreuzkirche 6

01067 Dresden

Aktueller Bauherr: Stiftung Frauenkirche e. V. Bauchronik

Spenden für die Erhaltung werden gebraucht, ist herzlich willkommen und steuerlich absetzbar.

Architektur: IPRO Dresden (Leitung: Eberhard Burger)

Bauherrschaft: Stiftung Frauenkirche Dresden (Evangelisch-LutherischeBLandeskirche Sachsen, Freistaat Sachsen, Stadt Dresden)

Ausführung: 1996 – 2005

Architektur und Hochbau, Technische Gebäudeausrüstung, Verkehrs-, Tief- und Ingenieurbau ,Ökologie und Umwelt

Schnorrstraße 70 · 01069 Dresden

Fon: (03 51) 46 51 0 · Fax: (03 51) 46 51 – 554

ipro@ipro-dresden.de · www.ipro-dresden.de

Quellen

- 1 – BERICHTE VOM WIEDERAUFBAU DER FRAUENKIRCHE ZU DRESDEN – Herausgegeben von Fritz Wenzel https://uplopen.com/books/8266/files/c9318005-4dc9-4e41-be82-8c0478c24149.pdf

- 2 – https://www.nordkirche.de/fileadmin/user_upload/Dokumente/Kirchenamt_Downloads/Dezernat_B/Handreichung_Gutachten.pdf

- 4 – https://architektur.fandom.com/de/wiki/Frauenkirche_(Dresden)

-

6 – https://engagiert.evlks.de/landeskirche/kirchenrecht/rechtssammlung

7 – Sächsische Persönlichkeiten die Geschichte schrieben von Klaus Gertoberens, DDV Edition 2021

8 – Denkmale in Sachsen : ihre Erhaltung und Pflege in den Bezirken Dresden, Karl-Marx-Stadt, Leipzig und Cottbus / erarb. im Inst. für Denkmalpflege, Arbeitsstelle Dresden. Red.: Hans Müller ; Heinrich Magirius — Schriften zur Denkmalpflege in der Deutschen Demokratischen Republik — Hgg. vom Institut für Denmalpflege Berlin — erschien im Hermann Bölhaus Nachfolger, Weimar 1978, 3. Aufl. 1981, Seiten 81 und 430

9 – Wörterbuch der Architektur — Hans-Joschim Kadatz erschienen bei E. A. Seemann Verlag Leipzig 1988, 2. Auflage

10 – Dome Kirchen Klöster Kunstwerke aus zehn Jahrhunderten von Hans Müller, erschienen im Tourist Verlag, Berlin/Leipzig 1984, 1, Auflage, Seite 61

11 – Historischer Führer Bezirke Dresden, Cottbus, Hgg. von Dipl. hist. Lutz Heydick, Dipl. hist. Günter Hoppe, Dr. phil. Jürgen John, erschienen im Urania Verlag, 1. Auflage 1982

12 – Jahresberichte

https://www.frauenkirche-dresden.de/files/01_inhalte/4_Materialien/Publikationen/2024/Jahresbericht-2024.pdf

https://www.frauenkirche-dresden.de/files/01_inhalte/4_Materialien/Publikationen/2023/Jahresbericht%202023.pdf

https://www.frauenkirche-dresden.de/files/01_inhalte/4_Materialien/Publikationen/2022/Jahresbericht%202022.pdf

https://www.frauenkirche-dresden.de/files/01_inhalte/4_Materialien/Publikationen/2021/Jahresbericht%202021.pdf

13 – Hohe Besucherzahl erfordert Klimatisierung, https://www.tga-fachplaner.de/klimatechnik/frauenkirche-dresden-hohe-besucherzahl-erfordert-klimatisierung

14 – https://de.wikipedia.org/wiki/Frauenkirche_(Dresden)

https://www.kotyrba.net/portfolios/architekturfuehrer-frauenkirche-dresden/

Andere Beispiele für Kirchennutzung

Beispiele für Mischnutzungen

- Umnutzung einer ehemaligen Kirche in Gemeindezentrum oder Veranstaltungsräume (40 Jahre GND)

– Petri-Kirche in Dortmund (auch als Veranstaltungsort)– St. Bernardus in Oberhausen-Sterkrade (Kapelle und Veranstaltungsort)– Ev. Apostelkirche in Hamburg-Fuhlsbüttel (Gemeindezentrum mit Gottesdienstraum).

– Oosterkerk (Grote Oost) in Hoorn (NL): Schifferkirche umgenutzt in multifunktionales Kulturzentrum

– Noorderkerk (Kleine Noord) in Hoorn (NL): primär Veranstaltungsort und Begegnungszentrum

Beispiele für gewerbliche Nutzung

- Büroimmobilien (3, ggf. 4 und nach Umbau 5 und 7)

Umnutzung einer ehemaligen Kirche in Büros (60 Jahre GND)

– Umbau eines Gemeindehauses in ein kleines Bürogebäude mit separater Verwertung der (nicht mehr) erforderlichen Grundstücksflächen

– Sankt Paul Kirche in Aachen, Büro im Bischöflichen Diözesan-Archiv und Domarchiv

Andere rein kommerzielle Nutzungen (6, nach Umbau 4, 5 und 7)

- Sporthalle

– Zur Sporthalle (Kletterkirche) bzw. Festhalle umgenutzte Kirche in Mönchengladbach

– Abteikirche St. Maximin, Sport- bzw. Festhalle, Trier, 1979

- Beherbergungsstätte (40 Jahre GND lt. BewG, 40 – 60 Jahre lt. HypZert 2024)

Umnutzung einer ehemaligen Kirche in ein Beherbergungsstätte / Hotel z. B.:

– Martin’s Dream Hotel in Mons

- Verpflegungseinrichtung (40 Jahre GND BewG)

Umnutzung einer ehemaligen Kirche in eine Verpflegungseinrichtung / Gastronimie

z. B. Kneipe

– „Kleines Versteck“, Wyk auf Föhr, Baujahr 1899, Energieträger: Strom, Bedarfsausweis: 601,5 kWh/(m²*a), seit 1975 die maritime Schankwirtschaft, ca. 112,5 m² Nutzfläche, ca. 148 m² Grundstücksfläche, zwei Tresen zum Herausgeben von kühlen Getränken, Nachtspeicherheizung, keine Speisewirtschaft erlaubt, keine Stellplätze vorhanden, 375.000 € Angebotspreis 2026

- Alten- und Pflegeeinrichtung

– St. Anno, Köln Holweide (2008)

– Ev. Neue Pauluskirche in Essen (Altstadt-Nord), Seniorenwohneinrichtung, 20 Wohnungen und 92 Pflegeplätze (2011)

- Flüchtlingsunterkunft, z.B.:

– Königshardt-Kirche, Oberhausen (Baujahr 1906) Flüchtlingsunterkunft (2015), fehlende Sanitäreinrichtungen

- Bankfiliale

– Garnisonskirche, Hameln (Sparkasse, seit 1929),

– Leopoldsburger Kirche, Milow (Sparkasse).

Handel

- Lager

- Sonstige

– Ehemalige St.-Pius-Kirche, Gladbeck-Brauck, erbaut 1972, profaniert 2007, heute im Besitz des Handwerksbetriebes Elektro Wünnemann (Verkaufs-Lager),

– Gruseleum „Deutsches Gruselmuseum“ (70 Jahre GND gemäß BewG), ehemalige Neuapostolische Kirche Wangerland im Ortsteil Hooksiel (2015)

– Katharinenkirche in Stralsund, Natur- später Meeresmuseum 1951 - Ruine

– Alt St. Alban, Köln (Mahnmal neben Kölner Gürzenich, Restaurationen seit 2004),

– Ehem. Nicolaikirche, Hamburg („genutzte Ruine“, Dokumentationszentrum im Kellergewölbe, Glockenspiel, Aufzug zum Kirchturm, Mahnmal).

- Ausländische Projekte

– Grote Kerk (Kerkplein) in Hoorn (NL), Supermarkt für Babybedarf später Lebensmittelmarkt, heute beherbergt sie 18 „schwebende“ Apartments in einer freistehenden Stahlkonstruktion sowie weitere Wohnungen im ehemaligen Konsistorium. Zudem befinden sich darin Geschäfte.

– Maastricht (NL), Hotel.